Первоначальная стоимость

Заполняется значением реквизита «Первоначальная стоимость» справочника «Основные средства» (закладка «Налоговый учет»).

Первоначальная стоимость

Заполняется значением реквизита «Первоначальная стоимость» справочника «Нематериальные активы» (закладка «Налоговый учет»).

Первоначальная стоимость

Показатель отражает первоначальную стоимость реализуемого объекта амортизируемого имущества с учетом изменений первоначальной стоимости, предусмотренных Налоговым кодексом.

Первоначальная стоимость объекта амортизируемого имущества, принятого к налоговому учету, отражается по дебету счета Н05.01 «Первоначальная стоимость основных средств» для объекта основных средств или по счету Н05.03 «Первоначальная стоимость нематериальных активов» для объекта нематериальных активов. При списании объекта основных средств или нематериальных активов формируется проводка, которая списывает первоначальную стоимость.

Значение показателя – это сумма списанной первоначальной стоимости, которая определяется как кредитовый оборот по счету Н05.01 или Н05.03.

Первоначальная стоимость объекта основных средств

Первоначальная стоимость объекта основных средств с учетом изменений (сальдо дебетовое по счету Н05.01 на конец операции изменения стоимости).

Первый запуск. Сведения об организации.

При самом первом запуске конфигурации выводится сообщение о том, что выполняется первый запуск, и производятся некоторые начальные действия: установка значений констант, начальное заполнение некоторых справочников (в основном нормативно-справочной информацией), добавление в план счетов полных наименований счетов и др. Обычно эти действия занимают некоторое время. В процессе их выполнения в окне сообщений, расположенном в нижней части программы, выдается информация о выполняемых действиях.

После этого открываются два окна – окно путеводителя по конфигурации (о том, как им пользоваться, рассказано выше в главе 2 «Встроенная помощь и поддержка») и окно «Совет дня» (там содержатся полезные советы по работе с конфигурацией). По мнению разработчиков конфигурации, соответствующая информация полезна, и в первую очередь для тех, кто только недавно приступил к работе с «1С:Бухгалтерией 7.7». Но если Вы считаете, что это не так, можете просто закрыть эти окна и продолжить работу.

Первый шаг, который нужно сделать для первоначальной настройки информационной базы – это внесение данных об организации.

Обработка «Сведения об организации» вызывается из меню «Сервис» и предназначена для настройки значений констант, в которых хранятся данные, относящиеся к организации. Обработка имеет шесть закладок.

План счетов

Большинство счетов включены непосредственно в конфигурацию, и их изменение возможно только в режиме конфигурирования. Это объясняется тем, что значительная часть документов, входящих в конфигурацию, специализированные отчеты и поставляемые с конфигурацией регламентированные отчеты ориентированы на определенные свойства конкретных счетов.

К свойствам счетов, определенным в конфигурации, относятся:

состав субсчетов;

настройка аналитического учета;

настройка количественного учета;

настройка валютного учета;

признаки активных, пассивных и активно-пассивных счетов;

признаки забалансовых счетов.

Наиболее важными свойствами среди перечисленных являются состав субсчетов и настройки аналитического учета. Заметим, что их изменение пользователем в конфигурации может потребовать существенных изменений в алгоритмах формирования проводок документами конфигурации. Кроме того, изменение свойств счетов, входящих в конфигурацию, может повлиять на формирование регламентированных отчетов, поставляемых фирмой «1С».

Тем не менее, некоторые действия по изменению плана счетов можно выполнять без вызова Конфигуратора. Так, вы можете вводить в план счетов новые счета и добавлять к уже имеющимся счетам новые субсчета.

В поставляемой конфигурации план счетов может изменяться в соответствии с последними нормативными документами.

План счетов и виды субконто

План счетов является главной составляющей типовой конфигурации. Состав счетов и их свойства определяют методологию учета, реализованную в данной конфигурации, и влияют практически на все части конфигурации, имеющие отношение к бухгалтерскому учету.

Платежное поручение

Платежное поручение – поручение организации банку о перечислении соответствующей суммы с ее расчетного счета на расчетный счет получателя. Организация-плательщик представляет в банк поручение на бланке установленной формы.

Поручения действительны в течение десяти дней со дня выписки (день выписки в расчет не принимается).

Для выписки платежного поручения в типовой конфигурации предназначен документ «Платежное поручение». Для ввода нового документа необходимо выбрать пункт «Платежное поручение» из меню «Документы» главного меню программы.

Форму документа необходимо заполнять в следующем порядке:

1. Выбрать расчетный счет, с которого будут перечисляться денежные средства. По умолчанию документ использует тот расчетный счет, который был выбран как основной при заполнении основных сведений об организации. Если вы хотите сделать перечисление со второго (третьего и т. д.) расчетного счета, то вам нужно нажать на кнопку

2. Указать номер платежного поручения. По умолчанию, платежные поручения нумеруются автоматически в порядке возрастания выписанных с помощью этого документа платежных поручений.

3. Выбрать с помощью календаря дату платежного поручения. По умолчанию платежное поручение выписывается с датой, установленной в «1С:Бухгалтерии» в качестве рабочей.

4. Заполнить выбором из справочника «Контрагенты» реквизит «Получатель». Если получатель в справочнике отсутствует, вы можете внести о нем информацию в справочник непосредственно в процессе выписки платежного поручения.

Если вы оформляете платежное поручение на перечисление налогов и страховых взносов, то для выбора получателя следует нажать кнопку «Перечисление налога». При этом откроется окно справочника «Налоги и отчисления», в котором следует выбрать вид налога и дважды щелкнуть на нем мышью. Если для выбранного налога в справочнике «Налоги и отчисления» указаны получатель и расчетный счет (это необходимо сделать заранее), большинство реквизитов платежного поручения будет заполнено автоматически. В частности, в поле «Сумма» будет выведена текущая сумма задолженности (сальдо на соответствующем субсчете) по выбранному налогу.

5. В реквизит « Счет получателя» при выборе контрагента автоматически заносится счет, стоящий первым в списке расчетных счетов контрагента в справочнике «Расчетные счета». Если необходимо указать другой расчетный счет, нажмите клавишу F4 и выберите из справочника «Расчетные счета», по каким банковским реквизитам отправлять денежные средства. Справочник «Расчетные счета» подчинен справочнику «Контрагенты», поэтому в открывающемся окне выбора показываются только те расчетные счета, которые относятся к конкретному получателю.

6. Заполнить выбором из справочника «Договоры», на каком основании производится перечисление. Если основание в справочнике отсутствует, вы можете внести о нем информацию в справочник непосредственно в процессе выписки платежного поручения. Данный реквизит заполнять не обязательно, но его значение будет использовано при заполнении документа «Выписка».

7. Указать сумму к перечислению (реквизит «Сумма»).

8. Если вы производите оплату за товарно-материальные ценности, работы и услуги, которые подлежат обложению налогом на добавленную стоимость, то необходимо указать либо ставку налога (реквизит «Ставка НДС»), либо ввести сумму налога (реквизит «НДС»). Для платежей без НДС (налоги, взносы, проценты за кредит, возврат ссуды и займа и т. д.) эти реквизиты должны быть равны нулю.

9. Указать назначение платежа (реквизит «Назначение платежа»). Если для выбранного расчетного счета в справочнике «Расчетные счета» указан текст для подстановки в поле «назначение платежа», реквизит «Назначение платежа» будет заполнен автоматически, но, при необходимости, его можно отредактировать.

10. Выбрать вид платежа: почтой, телеграфом, электронной почтой. Если платеж производится в пределах одного расчетно-кассового центра, реквизит не заполняется. Чтобы очистить реквизит, следует нажать кнопку

11. В соответствии с Положением о безналичных расчетах в Российской Федерации, срок платежа в платежных поручениях не заполняется до указаний Банка России.

12. В реквизите «Очередность платежа» указать номер группы очередности платежа, в соответствии со статьей 855 Гражданского кодекса Российской Федерации.

13. Выбрать вариант подстановки в назначения платежа суммы платежа и НДС.

После заполнения формы ввода нужно сформировать и распечатать платежное поручение (кнопка «Печать»), а документ сохранить (кнопка «OK»).

Платежное поручение, введенное с 1.06.2003 г.

С 1 июня 2003 года вступает в силу новая редакция "Положения о безналичных расчетах в Российской Федерации" от 03.10.2002 № 2-П (с изменениями и дополнениями, внесенными Указаниями ЦБ РФ от 03.03.2003 N 1256-У), в которой предусмотрено изменение форм расчетных документов. В частности, изменилась форма платежных поручений.

В соответствии с п. 2.10 Положения о безналичных расчетах, в расчетных документах на перечисление и взыскание налоговых и иных обязательных платежей ряд полей заполняются с учетом правил, установленных МНС России, Минфином России и ГТК России в приказе от 03.03.2003 № БГ-3-10/98/ 197/22н (зарегистрирован в Минюсте России 19.03.2003 № 4289, далее - Приказ).

Это относится к полям "Плательщик", "Получатель", "Назначение платежа", "ИНН" (плательщика и получателя), а также специально предусмотренным полям (имеющим официальные номера 101 - 110): КПП плательщика (если есть) и получателя, код бюджетной классификации (КБК), код по Общероссийскому классификатору объектов административно-территориального деления (ОКАТО) и т. д.

Общая характеристика изменений такова: правила в целом очень похожи на существовавшие ранее, только ориентированные на машинную обработку информации и потому не слишком удобные для человеческого восприятия коды теперь проставляются не в поле "Назначение платежа", а в специально предусмотренные для этих кодов поля. Это позволило повысить уровень автоматизации заполнения платежных документов в программных продуктах, в том числе в экономических программах фирмы "1С".

Платежное требование

Расчеты между организациями могут осуществляться оформлением платежных требований.

Для ввода платежного требования выберите соответствующий пункт из подменю «Платежные документы» меню «Документы» главного меню программы. В результате на экране откроется окно диалога для ввода нового документа.

Форма платежного требования заполняется аналогично форме платежного поручения, но имеет следующие особенности.

Если установлен флажок «С акцептом», необходимо указать срок для акцепта. В этом случае в поле «Условия оплаты» печатной формы документа будет проставлено «С акцептом».

Если этот флажок отключен, тогда в поле «Условия оплаты» печатной формы документа будет проставлено «Без акцепта» и добавлен текст, который вы введете в поле «Условие оплаты» экранной формы документа. В соответствии с Положением о безналичных расчетах в Российской Федерации, при списании средств без акцепта плательщика делается ссылка на законодательный акт или договор с указанием даты, номера и пункта.

В нижней части окна диалога расположены кнопки:

|

«Печать |

для формирования и печати платежного требования; |

|

«OK» |

для сохранения документа в журнале; |

|

«Закрыть» |

для отказа от ввода документа или от сделанных изменений. |

Подготовка к передаче основного средства

Если сделка по передаче основного средства подлежит государственной регистрации, то перед тем, как продать основное средство, передать в виде вклада в уставный (складочный) капитал или передать его безвозмездно, в типовой конфигурации следует ввести документ «Подготовка к передаче основного средства».

Выбывающие объекты выбираются из справочника «Основные средства» (реквизит табличной части «Основные средства»).

При этом в одном документе следует указывать только однотипные объекты основных средств, которые имеют одинаковую балансовую стоимость, одинаковые суммы начисленной амортизации и т. д. В противном случае для разных объектов ОС следует вводить отдельные документы.

Если нажать на кнопку «Показать», то справочно показываются балансовая стоимость и сумма амортизации по объекту.

При проведении документа по каждой строке будут сформированы проводки:

по доначислению амортизации, если это необходимо;

по списанию амортизационных начислений в дебет счета 02 «Амортизация основных средств» с кредита счета 01.2 «Выбытие основных средств»;

в дебет счета 01.2 «Выбытие основных средств» с кредита счета 01.1 «Основные средства в организации».

После того, как необходимые регистрационные документы получающей стороной получены, вводится документ «Передача основного средства».

Покупка валюты

Обычно покупка валюты представляет собой следующие хозяйственные операции:

1. Организация перечисляет рублевые денежные средства на покупку валюты банку, через который осуществляется сделка.

Эту операцию предлагается отражать в бухгалтерском учете записью по дебету счета 76.5 «Расчеты с прочими дебиторами и кредиторами в рублях», а в качестве объекта аналитического учета (субконто) указывать банк и договор на покупку валюты. (Альтернатива – использование счета 57.1 «Переводы в пути в рублях» – представляется менее удачной, если одновременно производится несколько операций покупки валюты в разных банках или по разным договорам, потому что на счете 57.1 не предусмотрено ведение аналитического учета). В налоговом учете эта операция не отражается.

2. На валютный счет организации в день покупки зачисляется купленная валюта. К выписке банка обычно прилагаются документы, в которых указывается курс покупки валюты.

В бухгалтерском учете эта операция отражается записью по дебету счета 52 «Валютные счета» и кредиту счета 76.5 «Расчеты в прочими дебиторами и кредиторами в рублях» в валюте и в рублях по курсу ЦБ РФ на дату зачисления средств. Разница между курсом покупки и курсом ЦБ РФ списывается в бухгалтерском учете на счет 91 «Прочие доходы и расходы», в налоговом учете признаются внереализационные доходы (счет Н08) либо расходы (счет Н09).

Пример заполнения документа «Выписка» представлен на рисунке:

Дополнительная колонка табличной части «Курс (покупки / продажи)» становится видимой в окне диалога при выборе в качестве вида движения денежных средств позиции «Поступления, связанные с куплей-продажей валюты». В данном случае туда вносится курс покупки валюты.

Если банк отдельно взимает комиссию за покупку валюты, то эта операция отражается отдельно (например, документом «Услуги сторонних организаций»).

В случае, если зачисление купленной валюты на валютный счет организации производится не в день покупки валюты, то учетная схема становится сложнее, и этот случай подлежит отражению вручную (как в бухгалтерском, так и в налоговом учете).

Получение и просмотр дополнительной информации

Для получения и просмотра дополнительной информации в разделе «Сервис» главного меню программы в подменю «Интернет-поддержка пользователей» выберите пункт «Дополнительная информация» или в форме «Интернет-поддержка» в разделе «Обновления» выберите ячейку «Получение и просмотр дополнительной информации».

На экран выводится диалог, который содержит два раздела, размещенных на различных закладках.

На закладке «Просмотр» расположены список имеющихся на компьютере пользователя файлов с дополнительной информацией. Каждая строка таблицы содержит пиктограмму, которая соответствует типу документа («таблица-календарь» или «таблица-текст»; внешняя обработка; текстовый документ), текстовое название информации и имя файла. Информация распределяется по разделам («Календари», «Информация от фирмы «1С», «Справочная информация.Нормативы» и др.). Над списком расположено поле выбора раздела.

При нажатии кнопки «Действия» на экран выдается список команд (см. рисунок выше), с помощью которых производится управление списком разделов, перенос информации из раздела в раздел и удаление информации. Удаление раздела производится автоматически при следующем открытии диалога, если раздел пустой.

Кнопка «Восстановить» запускает механизм опроса дополнительной информации, расположенной в каталоге «\ExtForms\Calendar» каталога информационной базы. При опросе последовательно просматриваются файлы, имеющие тип «ert», «mxl» и «txt». Каждый файл дополнительной информации содержит в себе описательную информацию, по которой производится восстановление списка разделов и списка самой дополнительной информации. Восстановление списков может занять некоторое время (в пределах 1 минуты, в зависимости от числа файлов). Списки разделов и дополнительной информации сохраняются при закрытии диалога и восстанавливаются при открытии, поэтому все последующие открытия производятся быстро.

При восстановлении списков разделы, созданные пользователем, теряются, и распределение информации по разделам производится по исходным данным файлов. Если файл был исключен из списка информации, то он восстанавливается в списке.

При обновлении списка новых или обновленных документов на закладке «Получение» выберите источник получения дополнительной информации («сайт BUH.1C.RU», «диск ИТС» или «дискета») и нажмите кнопку «Получить».

Если выбран способ «дискета», то на экран выводится стандартный диалог выбора каталога. Следует указать каталог, в котором расположен комплект файлов с дополнительной информацией. Если выбран «диск ИТС», то необходимо, чтобы в дисковод был вставлен диск ИТС. Программа производит получение списка данных и выводит его в диалог.

Отметьте нужные документы, которые необходимо установить на компьютер. Справа от списка расположены три кнопки, позволяющие быстро отметить все документы, снять отметку или изменить выбор на противоположный. Ниже списка расположены переключатели, задающие режим показа документов в списке. По умолчанию переключатель установлен в состояние "Показывать только новые и обновленные". В этом режиме в список выводится только новые или обновленные табличные документы. Для просмотра всех документов выберите режим "Полный список". Для установки на компьютер отмеченных документов нажмите кнопку "Установить". Программа включает отмеченные документы в состав документов на просмотр (копирует их с указанного источника в каталог «\ExtForms\Calendar»). Для их просмотра перейдите на закладку "Просмотр".

В списке дополнительной информации выберите нужный документ и нажмите кнопку «Открыть». На экран выводится табличная форма.

В верхней строке таблицы выводится наименование документа. В зависимости от типа данных обработка предоставляет разные возможности просмотра (см. Просмотр календарей и Просмотр текстовой дополнительной информации).

В верхнюю часть выводится календарь в виде ячеек с датами.

Если на дату есть хотя бы одно событие, то соответствующая этой дате ячейка (день) будет выделена (дата изображается синим цветом с подчеркиванием).

Если подвести курсор к ячейке с датой, он примет форму перекрестия с увеличительным стеклом

Показанные по дате данные также могут иметь ссылки (например, правовая справка Гарант, вызов нужных отчетов и форм, а также платежных документов).

Наименование отчета или платежа имеет ссылку на правовую справку Гаранта.

Формы отчетов, расчетов и справок запускаются с помощью двойного щелчка по строкам с наименованием отчета (фон ячеек имеет вид «морская волна»).

Если по указанному налогу необходимо производить платежи, то ссылка имеет светло-желтый фон. Двойной щелчок мыши в этой ячейке открывает форму документа «Платежное поручение».

Под заголовком календаря расположена ячейка «Показать ближайшие события», которая содержит ссылку на запуск обработки в режиме «проверка».

Справа от ячейки «Показать ближайшие события» расположена ячейка-флажок «Сделать этот календарь главным», позволяющий установить данный документ в качестве «Главного календаря». Если какой-либо из календарей выбран в качестве главного, то при выборе в разделе меню «Сервис \ Интернет-поддержка пользователей» пункта «Календарь бухгалтера» или кнопки

Для получения справки об основных возможностях дважды щелкните мышью ячейку

Получение курсов валют

Режим получения курсов валют позволяет получать с web-сервера РИА «РосБизнесКонсалтинг» (www.rbc.ru) курсы валют, установленные ЦБ РФ. Данная возможность предоставляется только для пользователей экономических программ фирмы «1С».

Полученные курсы валют автоматически включаются в справочник «Валюты».

Получение обновлений

При помощи этого режима вы можете своевременно получить информацию о выходе новой версии релиза конфигурации или регламентированных отчетов, о появлении новостей на специализированном web-сайте фирмы «1С» и другие данные.

Получение обновления конфигурации

Для получения обновления конфигурации необходимо в форме «Обновления» дважды щелкнуть мышью текст «Получить релиз конфигурации».

Доступ к ресурсу предоставляется по наличию диска ИТС и ограничен сроком действия конкретного диска. Поэтому перед выполнением этой операции необходимо сначала вставить диск ИТС в устройство чтения компакт дисков.

Программа формирует запрос на получение обновления конфигурации, получает его и производит установку обновления. По конечному результату получение обновления эквивалентно обычной установке с любого носителя, например, с диска ИТС. Дальнейшие действия по обновлению конфигурации подробно описаны в файле update.txt, который выводится на экран в конце получения обновления.

Получение справочника БИК РФ

Справочник Банковских Идентификационных Кодов (БИК) на территории Российской Федерации необходим, чтобы безошибочно ввести данные о банковских реквизитах при формировании различных платежных документов.

Для получения справочника необходимо в форме «Обновление» дважды щелкнуть мышью текст «Получить справочник БИК РФ».

Получение сведений о наличии обновлений

Получение сведений о наличии обновлений может производиться автоматически при запуске программы (см. «Настройка Интернет-поддержки») или по запросу пользователя.

Для «ручного» получения сведений в форме «Обновления» дважды щелкните текст «Проверить наличие обновлений».

Полученные сведения позволяют пользователю программы легко определить, надо ли ему начинать получать обновления конфигурации и регламентированных отчетов, т.к. эти обновления имеют большие объемы, или установленное программное обеспечение актуально.

Порядок формирования регистра

Регистр формируется по записям на счетах налогового учета имущества (в части выбытия имущества, не связанного с реализацией) и счета учета доходов от реализации (в части реализации имущества, работ, услуг и прав). Каждая строка сформированного регистра соответствует проводке по одному из этих счетов (далее – проводка). Для формирования регистра используются данные всех проводок по названным счетам налогового учета за отчетный (налоговый) период.

В регистре могут быть отражены как все операции выбытия имущества, работ, услуг, прав, так и отобранные по определенным условиям выбытия и видам дохода. Параметры отбора операций устанавливаются в диалоге отчета.

На первой закладке диалога «Параметры» всегда отражается общее состояние условий отбора операций, установленных на двух других закладках.

На закладке «Условия выбытия» указываются условия выбытия имущества, которым должны соответствовать включаемые в регистр операции.

На закладке «Виды дохода», соответственно, указываются виды дохода, которым должны соответствовать операции.

Порядок формирования регистра

Регистр формируется по бухгалтерским записям (проводкам), отражающим расход денежных средств, т.е. по кредиту счетов учета денежных средств. Каждая строка сформированного регистра соответствует проводке (до конца описания данного регистра под проводкой мы будем понимать проводку по кредиту счетов бухгалтерского учета денежных средств). Для формирования регистра используются данные всех проводок за отчетный (налоговый) период.

Порядок формирования регистра

Для формирования данного регистра необходимо из меню «Налоговый учет» открыть подменю «Регистры учета хозяйственных операций» и выбрать пункт «Регистр-расчет сумм начисленных штрафных санкций».

В регистре отражаются записи по каждому начислению штрафных санкций, введенных документом «Начисление штрафных санкций» за указанный период. Значение показателей регистра берется из табличной части документа и соответствующих проводок.

Порядок формирования регистра

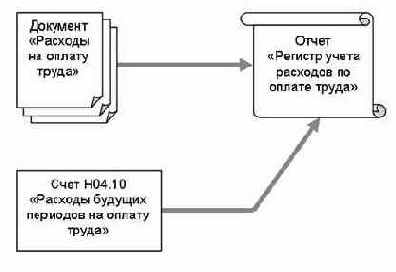

Регистр вызывается из меню «Налоговый учет» – «Регистры учета хозяйственных операций» – «Регистр учета расходов по оплате труда».

Формируется по данным не помеченных на удаление документов «Расходы на оплату труда» и проводкам по кредиту счета Н04.10 «Расходы будущих периодов на оплату труда», принадлежащих отчетному периоду. По кредиту счета Н04.10 отражаются расходы будущих периодов, которые включены в состав расходов текущего периода. Кредит счета Н04.10 обслуживается регламентной операцией «Учет расходов будущих периодов на оплату труда» (документ «Регламентные операции по налоговому учету»).

В регистре не отражаются суммы расходов на оплату труда, отнесенные в документе «Расходы на оплату труда» к виду расхода «Расходы будущих периодов».

Одной записи регистра соответствует строка указанного документа или проводка с кредита счета Н04.10.

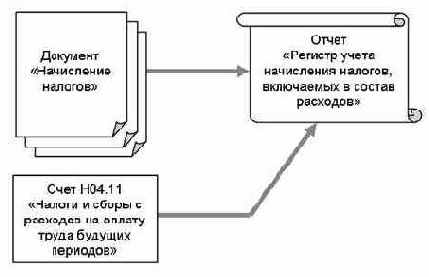

Порядок формирования регистра

Регистр вызывается из меню «Налоговый учет» – «Регистры учета хозяйственных операций» – «Регистр учета начисления налогов, включаемых в состав расходов».

В регистре отражаются суммы начисленных налогов, отнесенных к прочим расходам на производство и реализацию. Для формирования регистра используются данные документов «Начисление налогов» и проводки с кредита счета Н04.11 «Налоги и сборы с расходов на оплату труда будущих периодов» за отчетный (налоговый) период. По кредиту счета Н04.11 отражаются налоги и сборы с расходов на оплату труда будущих периодов, которые включены в состав расходов текущего периода. Кредит счета Н04.11 обслуживается регламентной операцией «Учет налогов и сборов с расходов на оплату труда будущих периодов» (документ «Регламентные операции по налоговому учету»).

В регистре не отражаются суммы налогов, отнесенные в документе «Начисление налогов» к виду расхода «Не принимаемые для целей налогообложения» и к расходам будущих периодов.

Порядок формирования регистра

Регистр вызывается из пункта меню «Налоговый учет» – «Регистры учета хозяйственных операций» – «Регистр учета прямых расходов».

Регистр формируется в одном из трех режимов:

«Прямые расходы текущего периода» – данные о расходах, отраженных по дебету счета Н01.05 «Формирование прямых расходов на производство товаров (работ, услуг) основного производства», без учета расходов, распределенных с кредита счета Н01.06 «Формирование прямых расходов на производство товаров (работ, услуг) основного производства, подлежащих распределению»;

«Прямые расходы с учетом распределения» – включаются данные о расходах, отраженных по дебету счета Н01.05 «Формирование прямых расходов на производство товаров (работ, услуг) основного производства», в том числе распределенные со счета Н01.06;

«Прямые расходы, подлежащие распределению» – включаются данные о расходах, отраженных по дебету счета Н01.06 «Формирование прямых расходов на производство товаров (работ, услуг) основного производства, подлежащих распределению».

Регистр формируется на основании проводок в дебет счета Н01.05 или счета Н01.06 (в зависимости от выбранного режима), принадлежащих периоду отчета. Каждая такая проводка соответствует строке данного регистра, поэтому в дальнейшем при описании показателей регистра будет иметься в виду проводка, по данным которой сформирована строка.

Отчет позволяет отображать информацию, сгруппированную по месяцам, видам номенклатуры производимой продукции (выполняемых работ, оказываемых услуг) и видам прямых расходов, причем, порядок группировок одной в другую можно менять или вообще отключать группировки. По каждому элементу группировок выводится итоговая строка (ниже приведен пример заполнения регистра со всеми группировками, правда, только для одного вида номенклатуры).

Порядок формирования регистра

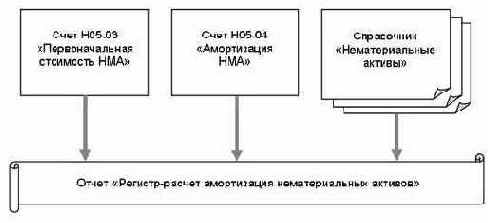

Регистр вызывается из пункта меню «Налоговый учет» – «Регистры промежуточных расчетов» – «Регистр-расчет амортизации нематериальных активов».

Отчет формируется за произвольный период. Возможна группировка данных по нематериальным активам.

Для отражения в регистре сумм начисления амортизации по объектам нематериальных активов, относящихся к одной амортизационной группе, необходимо перед формированием регистра в поле «Амортизационная группа» указать эту амортизационную группу. Данная возможность позволяет получить суммы начислений амортизации по амортизационным группам. Эти суммы отражаются в строках с 130 по 230 Приложения3 к Листу 2 декларации по налогу на прибыль.

Регистр строится на основании информации справочника «Нематериальные активы», а также по данным счетов Н05.03 «Первоначальная стоимость нематериальных активов» и Н05.04 «Сумма начисленной амортизации нематериальных активов». Записи в регистре отражают начисление амортизации за отчетный период в разрезе месяцев.

Порядок формирования регистра

Регистр можно сформировать, вызвав отчет из меню «Налоговый учет» – «Регистры промежуточных расчетов» – «Регистр-расчет стоимости сырья / материалов». Отчет позволяет отображать информацию, сгруппированную по направлениям использования, объектам учета и материалам.

Параметры отчета (наличие группировок, их порядок) задаются в диалоге. Например, можно задать параметры отчета таким образом, чтобы получить информацию, сгруппированную по направлениям использования в разрезе материалов, а можно сформировать отчет с группировкой по материалам в разрезе направлений их использования. При любых вариантах группировки существует режим вывода информации отфильтрованной по конкретному материалу. По каждому элементу группировок выводится итоговая строка.

В регистре могут быть отражены как все операции, связанные со списанием сырья / материалов, так и отобранные по определенным направлениям использования.

На закладке «Параметры» всегда отражается общее состояние условий отбора операций, которые устанавливаются на закладке «Направления использования», где указываются направления использования, которым должны соответствовать включаемые в регистр операции.

Каждая строка регистра – это факт списания материалов, отраженный записью по кредиту счета Н02.01 «Поступление и выбытие материалов». Внутри группировок строки регистра располагаются в хронологическом порядке, соответствующем списанию материалов.

При формировании отчета необходимо на день списания материала иметь рассчитанную стоимость данной единицы учета материалов, включенной в регистр. Если учетной политикой организации для целей налогообложения предусмотрено, что при списании материалов используется взвешенная оценка средней стоимости, то регистр нужно формировать после выполнения регламентной процедуры «Корректировка средневзвешенной стоимости номенклатуры» (см. главу3 настоящего руководства, параграф «Использование документа «Регламентные операции по налоговому учету»).

Порядок формирования регистра

Регистр вызывается из меню «Налоговый учет» – «Регистры промежуточных расходов» – «Акт инвентаризации кредиторской задолженности на отчетную дату» и формируется по данным документов «Корректировка задолженности» (Вид корр. «Списание кредиторской задолженности»).

Порядок формирования регистра

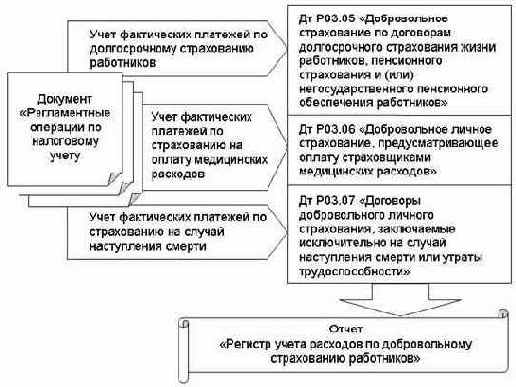

При выполнении регламентных операций «Учет фактических платежей по долгосрочному страхованию жизни работников», «Учет фактических платежей по страхованию на оплату медицинских расходов», «Учет фактических платежей по страхованию на случай наступления смерти» формируются проводки по дебету счетов налогового учета Н03.05, Н03.06, Н03.07.

Регистр формируется по проводкам в дебет налоговых счетов Н03.05, Н03.06, Н03.07 нарастающим итогом с начала года (меню «Налоговый учет» – «Регистры промежуточных расчетов» – «Регистр учета расходов по добровольному страхованию работников»).

Каждая строка сформированного регистра соответствует сумме платежа по добровольному страхованию, отнесенной к текущему периоду.

Порядок формирования регистра

При выполнении регламентных операций «Учет фактических платежей по долгосрочному страхованию жизни работников», «Учет фактических платежей по страхованию на оплату медицинских расходов», «Учет фактических платежей по страхованию на случай наступления смерти» формируются проводки по дебету счетов налогового учета Н03.05, Н03.06, Н03.07.

Регистр формируется по проводкам в дебет налоговых счетов Н03.05, Н03.06, Н03.07 нарастающим итогом с начала года (меню «Налоговый учет» – «Регистры промежуточных итогов» – «Регистр-расчет учета расходов по страхованию работников текущего периода»).

Порядок формирования регистра аналогичен порядку формирования регистра учета расходов по добровольному страхованию работников. Основным отличием является расчет нормативов в форме регистра и вывод сводной информации без разделения по сотрудникам. Кроме того, в регистре отражаются суммы признанных расходов текущего периода по договорам добровольного страхования работников.

Данные о расходах на оплату труда за налоговый период берутся из налоговых документов «Расходы на оплату труда».

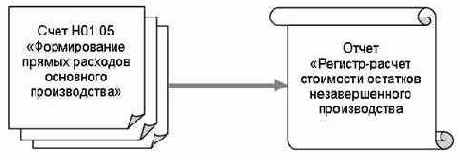

Порядок формирования регистра

Регистр формируется автоматически по данным налогового учета по счету Н01.05 «Формирование прямых расходов основного производства» в разрезе видов номенклатуры продукции, работ и услуг (меню «Налоговый учет» – «Регистры промежуточных расчетов» – «Регистр-расчет стоимости остатков незавершенного производства».

Внимание! Для корректного отражения информации в регистре, регистр необходимо формировать только за тот период, в котором произведено распределение прямых расходов и расчет стоимости продукции (работ, услуг). Эти операции выполняются документом «Регламентные операции по налоговому учету».

Расходы на производство продукции (работ, услуг) каждого вида за каждый месяц показывается отдельными строками. Остаток незавершенного производства на начало месяца, подлежащий включению в состав материальных расходов текущего месяца, согласно ст.319 НК РФ, показывается отдельно для удобства сверки информации с данными регистра учета прямых расходов на производство продукции (работ, услуг) и с данными о стоимости остатков незавершенного производства за предыдущий месяц.

Порядок формирования регистра

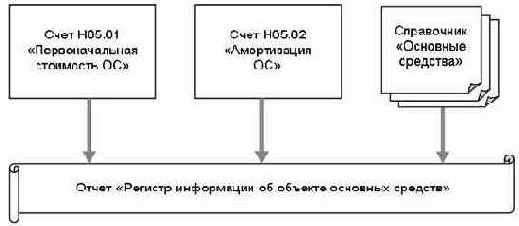

Регистр вызывается из пункта меню «Налоговый учет» – «Регистры состояния единицы налогового учета» – «Регистр информации об объекте основных средств».

Регистр формируется на основании реквизитов справочника «Основные средства», а также данных, накопленных на счетах Н05.01 «Первоначальная стоимость основных средств» и Н05.02 «Сумма начислений амортизации основных средств».

Порядок формирования регистра

Регистр вызывается из пункта меню «Налоговый учет» – «Регистры состояния единицы налогового учета» – «Регистр информации об объекте нематериальных активов».

Регистр формируется на основании реквизитов справочника «Нематериальные активы», а также данных, накопленных на счетах Н05.03 «Первоначальная стоимость нематериальных активов» и Н05.04 «Сумма начисленной амортизации нематериальных активов».

Порядок формирования регистра

Регистр можно сформировать, вызвав отчет из меню «Налоговый учет» – «Регистры учета состояния единицы налогового учета» – «Регистр информации о движении приобретенных товаров».

Учет товаров на складах и товаров отгруженных ведется раздельно, и стоимость номенклатурной единицы для них может быть различной. По этой причине предусмотрены два режима формирования регистра по отношению к товарам отгруженным, которые устанавливаются переключателем «Учет в регистре товаров, отгруженных без перехода права собственности»:

Без учета реализации товаров отгруженных;

По товарам отгруженным.

Порядок формирования и некоторые показатели регистра в этих двух режимах отличаются, поэтому далее они будут рассмотрены раздельно.

Порядок формирования регистра

Отчет позволяет отображать информацию, как по выбранному товару, так и по всем товарам за отчетный период, при этом сведения группируются по товарам и датам операций.

В регистре отображаются остатки и движения единицы учета товаров на складах. Каждому факту движения товара соответствует одна строка отчета.

Порядок формирования регистра

Отчет позволяет отображать информацию как по выбранному товару, так и по всем товарам, отгруженным за отчетный период, при этом сведения группируются по товарам и датам операций.

В регистре отображаются остатки и движения единицы учета товаров. Каждому факту движения товара соответствует одна строка отчета. По каждому дню, в котором были перемещения товара, формируется итоговая строка, которая сводно показывает все движения единицы учета товаров за период и рассчитанную среднюю цену в соответствии с учетной политикой организации для целей налогообложения.

При формировании регистра в режиме «По товарам отгруженным» для расчета суммы отгрузки без перехода права собственности конкретного товара параллельно производится тот же расчет, который был описан ранее в режиме «Без учета реализации товаров отгруженных» для показателя «Отгружено без перехода права собственности (в стоимостных измерителях)».

Порядок формирования регистра

Регистр можно сформировать, вызвав отчет из меню «Налоговый учет» – «Регистры учета состояния единицы налогового учета» – «Регистр информации о движении готовой продукции».

Учет готовой продукции на складе и отгруженной без перехода права собственности ведется раздельно, их оценка регулируется п.2 и п.3 ст.319 НК РФ соответственно. Аналогичная ситуация с учетом полуфабрикатов собственного изготовления. По этой причине предусмотрены два режима формирования регистра по отношению к отгруженной продукции, которые устанавливаются выбором переключателя из группы «Учет в регистре продукции и ПФ, отгруженных без перехода права собственности»:

«Продукции, без учета реализации продукции отгруженной»;

«По продукции отгруженной».

и два аналогичных режима по отношению к отгруженным полуфабрикатам (которые отдельно не описываются во избежание дублирования; разумеется, следует иметь ввиду, что при формировании регистра по движению полуфабрикатов вместо данных по счету Н02.04 «Отгруженные МПЗ» будут использоваться данные счета Н02.07 «Поступление и выбытие полуфабрикатов», а вместо счета Н02.04.2 «Отгруженная готовая продукция» – счет Н02.04.3 «Отгруженные полуфабрикаты»).

Порядок формирования и некоторые показатели регистра в режимах «Без учета реализации продукции отгруженной» и «По продукции отгруженной» отличаются, поэтому далее каждый режим будет рассмотрен отдельно.

Формировать регистр следует после выполнения регламентной операции «Расчет стоимости продукции (работ, услуг)», включенной в документ «Регламентные операции по налоговому учету».

Порядок формирования регистра

Отчет позволяет отображать информацию за отчетный период как по всей продукции, так и по отдельным номенклатурным единицам или по отдельным видам продукции. При этом информация в регистре группируется по видам продукции, отдельным наименованиям продукции и месяцам.

В регистре отображаются остатки и движения единицы учета готовой продукции на складах. Каждому факту движения продукции соответствует одна строка отчета. Поскольку стоимость продукции (денежная оценка) определяется только по окончании месяца, данные о движении продукции в течение месяца приводятся только в количественном выражении (в натуральных измерителях).

По каждому месяцу, в котором были перемещения продукции, формируется итоговая строка, которая показывает сводную информацию о всех движениях единицы учета продукции за месяц и рассчитанную среднюю цену за этот месяц.

Порядок формирования регистра

Отчет позволяет отображать информацию за отчетный период как по всей продукции, отгруженной за отчетный период, так и по отдельным номенклатурным единицам или видам продукции. При этом информация в регистре группируется по видам продукции, отдельным наименованиям продукции и месяцам.

В регистре отображаются остатки и движения единицы учета готовой продукции. Каждому факту движения отгруженной продукции соответствует одна строка отчета. По каждому месяцу, в котором были перемещения отгруженной продукции, формируется итоговая строка, которая показывает все движения единицы учета продукции за месяц и рассчитанную среднюю цену на этот месяц.

При формировании регистра в режиме «По продукции отгруженной» для расчета суммы отгрузки без перехода права собственности конкретной продукции параллельно производится тот же расчет, который был описан ранее в режиме «Без учета реализации товаров отгруженных» для показателя «Отгружено без перехода права собственности (количество)».

Порядок формирования регистра

Регистр можно сформировать, вызвав отчет из меню «Налоговый учет» – «Регистры учета состояния единицы налогового учета» – «Регистр информации о движении приобретенного сырья / материалов». Отчет позволяет отображать информацию как по выбранному материалу, так и по всем материалам за отчетный период, при этом сведения группируются по материалам и датам операций движения сырья / материалов.

В регистре отображаются остатки и движения единицы учета материалов. Каждое движение отражается отдельной строкой. В случае, если за период не было произведено ни одного движения по материалу, а на остатках данный материал есть, тогда в отчет будет выведена одна строка, отражающая остатки данного сырья / материала на начальную дату отчета.

Порядок формирования регистра

Регистр формируется по данным счета Н04 «Расходы будущих периодов» за указанный период (меню «Налоговый учет» – «Регистры учета состояния единицы налогового учета» – «Регистр учета расходов будущих периодов»). Возможно формирование как по всем объектам учета, так и по конкретному объекту. Объект учета (статья расхода) – это элемент справочника «Расходы будущих периодов». На счете Н04 ведется аналитический учет в разрезе статей расходов будущих периодов.

Учет по счету Н04 ведется на отдельных субсчетах:

Н04.02 «Отрицательный результат от реализации амортизируемого имущества»;

Н04.03 «Расходы на НИОКР»;

Н04.04 «Расходы на освоение природных ресурсов»;

Н04.05 «Расходы будущих периодов по добровольному страхованию по договорам долгосрочного страхования жизни работников, пенсионного страхования и (или) негосударственного пенсионного обеспечения работников»;

Н04.06 «Расходы будущих периодов по добровольному личному страхованию, предусматривающему оплату страховщиками медицинских расходов»;

Н04.07 «Расходы будущих периодов по договорам добровольного личного страхования, заключаемым исключительно на случай наступления смерти или утраты трудоспособности»;

Н04.08 «Расходы будущих периодов по страхованию имущества»;

Н04.09 «Прочие расходы будущих периодов»;

Н04.10 «Расходы будущих периодов на оплату труда»;

Н04.11 «Налоги и сборы с расходов на оплату труда будущих периодов».

На субсчетах Н04.05, Н04.06 и Н04.07, связанных с различными видами добровольного страхования работников, ведется аналитический учет расходов будущих периодов по каждому сотруднику в отдельности, что позволяет отражать как страхование конкретного сотрудника, так и вести учет коллективного страхования. По этой причине в диалоге предусмотрен, при необходимости, режим выбора конкретного сотрудника, что делает возможным вывод информации по статье расхода не только в целом по всем сотрудникам, но и по каждому в отдельности.

Для статьи расходов будущих периодов на добровольное страхование на закладке «Общие сведения» переключатель «Назначение статьи расходов будущих периодов» необходимо установить в положение «Расходы на добровольное страхование».

Порядок формирования регистра

Регистр формируется по данным бухгалтерских счетов учета расчетов, за исключением счетов, на которых не предусмотрено ведение расчетов с контрагентами (меню «Налоговый учет» – «Регистры учета состояния единицы учета» – «Регистр учета операций по движению дебиторской / кредиторской задолженности»). Каждая строка сформированного регистра соответствует отдельной операции по возникновению или погашению задолженности, которые отражаются соответственно записями по дебету или кредиту счетов расчетов. Сведения о движении задолженности группируются по отдельным договорам с дебиторами.

Регистр можно сформировать по всем дебиторам / кредиторам, а также по конкретному договору.

Информация об обеспеченности дебиторской задолженности залогом, поручительством, банковской гарантией выводится в регистр по данным бухгалтерского учета как дебетовое сальдо по забалансовому счету 008 на отчетную дату.

Порядок формирования регистра

Регистр вызывается из меню «Налоговый учет» – «Регистры учета состояния единицы налогового учета» – «Регистр учета расчетов с бюджетом».

Регистр формируется для каждого вида налога отдельно и отражает операции начисления налога и перечисления соответствующих сумм в бюджет. Начисление налогов отражается в регистре в соответствии со сформированными ранее документами налогового учета «Начисление налогов». Уплата налогов отражается в регистре в соответствии с оборотами счетов бухгалтерского учета 68 «Расчеты по налогам и сборам» и 69 «Расчеты по социальному страхованию и обеспечению».

Расчет недоимки (переплаты) и суммы пени за несвоевременную уплату налога выполняется автоматически в момент формирования регистра. Для того, чтобы расчет суммы пени был выполнен корректно, при начислении налога должен быть указан срок уплаты, а общая настройка конфигурации должна содержать актуальную ставку рефинансирования ЦБ (меню «Сервис» – «Общая настройка» – «Прочее»).

При начале ведения учета в новой информационной базе следует ввести начальные остатки по недоимкам (переплатам) для каждого вида налогов. Ввод начальных остатков выполняется документом «Начисление налогов». Документ по вводу начальных остатков вводится за последнюю дату предыдущего отчетного (налогового) периода. Введенные остатки не должны расходиться с данными бухгалтерского учета.

Порядок формирования регистра

Для формирования данного регистра необходимо из меню «Налоговый учет» открыть подменю «Регистры состояния единицы налогового учета» и выбрать пункт «Регистр учета расчетов по штрафным санкциям».

Данный регистр формируется на основании данных, веденных документом «Начисление штрафных санкций», для выбранного контрагента и договора.

Порядок формирования регистра

Регистр вызывается из пункта меню «Налоговый учет» – «Регистр формирования отчетных данных» – «Регистр-расчет амортизации основных средств».

Отчет формируется за произвольный период. Возможна группировка данных по объектам основных средств.

Для отражения в регистре сумм начисленной амортизации по объектам основных средств, относящихся к одной амортизационной группе, необходимо перед формированием регистра в поле «Амортизационная группа» указать эту амортизационную группу. Данная возможность позволяет получить суммы начислений амортизации по амортизационным группам. Эти суммы отражаются в строках с 130 по 230 Приложения 3 к Листу 2 Декларации по налогу на прибыль.

Регистр формируется на основании информации в справочнике «Основные средства», а так же по данным счетов Н05.01 «Первоначальная стоимость основных средств» и Н05.02 «Сумма начислений амортизации основных средств». Записи в регистре отражают начисление амортизации за отчетный период в разрезе месяцев.

Порядок формирования регистра

Регистр можно сформировать, вызвав отчет из меню «Налоговый учет» – «Регистры формирования отчетных данных» – «Регистр учета стоимости товаров, списанных в отчетном периоде».

Отчет позволяет отображать информацию, сгруппированную по направлениям использования, объектам учета и товарам, причем, порядок группировок одной в другую можно менять или вообще отключать группировки. По каждому элементу группировок выводится итоговая строка. Кроме того, возможно применение фильтра по конкретному товару.

В регистре могут быть отражены как все операции, связанные со списанием покупных товаров, так и отобранные по определенным направлениям использования. На закладке «Параметры» всегда отражается общее состояние условий отбора операций, которые устанавливаются на закладке «Направление использования», где указываются направления использования, которым должны соответствовать включаемые в регистр операции.

Каждая строка регистра – это факт списания товара, отраженный в проводке по кредиту счета Н02.02 «Поступление и выбытие товаров». Внутри группировок строки выстроены в хронологическом порядке, соответствующем списанию товаров.

При формировании отчета необходимо на день списания товара иметь рассчитанную стоимость данной единицы учета товаров, включенной в регистр. По этой причине помимо документов, отражающих списание товаров, необходимо обрабатывать все документы, оказывающие влияние на формирование себестоимости. Расчет себестоимости товаров, находящихся на складах, и товаров, отгруженных без перехода права собственности, ведется отдельно.

Порядок формирования регистра

Регистр можно сформировать, вызвав отчет из меню «Налоговый учет» – «Регистры формирования отчетных данных» – «Регистр учета стоимости продукции, списанной в отчетном периоде».

Отчет позволяет отображать информацию, сгруппированную по направлениям использования, объектам учета и продукции, причем, порядок группировок одной в другую можно менять или вообще отключать группировки. По каждому элементу группировок выводится итоговая строка. Кроме того, возможно применение фильтра по конкретной продукции.

В регистре могут быть отражены как все операции, связанные со списанием готовой продукции, так и отобранные по определенным направлениям использования. На закладке «Параметры» всегда отражается общее состояние условий отбора операций, которые устанавливаются на закладке «Направления использования», где указываются направления использования, которым должны соответствовать включаемые в регистр операции.

Каждая строка регистра – это факт списания готовой продукции, отраженной в одном из документов: «Списание материалов, товаров, продукции» и «Операции выбытия имущества, работ, услуг, прав». Внутри группировок строки выстроены в хронологическом порядке, соответствующем списанию продукции.

При формировании отчета необходимо иметь рассчитанную стоимость единицы учета готовой продукции, включенной в регистр. По этой причине помимо документов, отражающих списание продукции, необходимо обрабатывать все документы, оказывающие влияние на формирование себестоимости. Расчет себестоимости продукции, находящейся на складах, и продукции, отгруженной без перехода права собственности, ведется отдельно.

Для корректного отражения информации в регистре, регистр необходимо формировать только за тот период, в котором произведен расчет стоимости продукции. Расчет стоимости продукции выполняется документом «Регламентные операции по налоговому учету».

Порядок формирования регистра

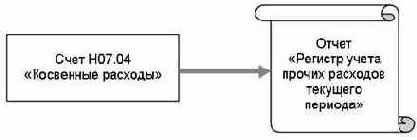

Регистр вызывается из пункта меню «Налоговый учет» – «Регистры формирования отчетных данных» – «Регистр учета прочих расходов текущего периода».

Регистр формируется на основании проводок в дебет счета Н07.04 «Косвенные расходы», принадлежащих периоду отчета. Каждая такая проводка соответствует строке данного регистра, поэтому в дальнейшем при описании показателей регистра будет иметься в виду проводка, по данным которой сформирована строка.

В регистре могут быть отражены как все прочие расходы отчетного (налогового) периода, так и отобранные по определенным видам. Параметры отбора устанавливаются в диалоге отчета.

На первой закладке «Параметры» всегда отражается общее состояние условий отбора, установленное на закладке «Виды расхода». На закладке «Виды расхода» указываются виды расхода, которым должны соответствовать включаемые в регистр записи.

Порядок формирования регистра

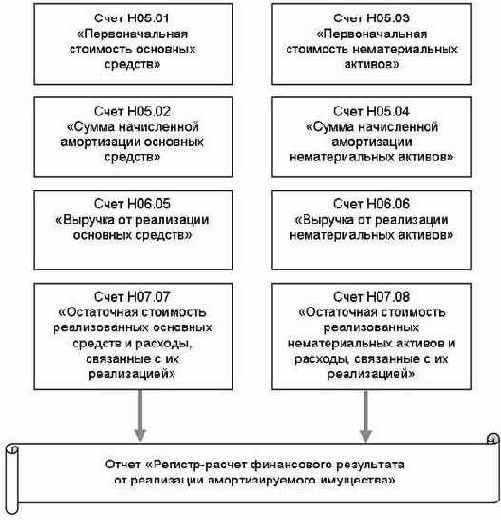

Регистр вызывается из пункта меню «Налоговый учет» – «Регистры формирования отчетных данных» – «Регистр-расчет финансового результата от реализации амортизируемого имущества».

Реализация объектов основных средств и нематериальных активов для целей налогового учета отражается документом «Операции выбытия имущества, работ, услуг, прав».

Каждая запись в регистре соответствует операции реализации амортизируемого имущества, произведенной в отчетном периоде. Записи располагаются в хронологическом порядке.

При формировании регистра используются данные по следующим налоговым счетам:

Н05.01 «Первоначальная стоимость основных средств» и Н05.03 «Первоначальная стоимость нематериальных активов», по дебету которых отражается первоначальная стоимость объектов;

Н05.02 «Сумма начислений амортизации основных средств» и Н05.04 «Сумма начисленной амортизации нематериальных активов», по кредиту которых отражаются суммы начисленной амортизации;

Н06.05 «Выручка от реализации основных средств» и Н06.06 «Выручка от реализации нематериальных активов», кредитовый оборот по которым – это выручка, полученная при реализации амортизируемого имущества;

Н07.07 «Остаточная стоимость реализованных основных средств и расходы, связанные с их реализацией» и Н07.08 «Остаточная стоимость реализованных нематериальных активов и расходы, связанные с их реализацией», по дебету которых отражается остаточная стоимость реализованных объектов и расходы, связанные с их реализацией.

Для расчета показателей регистра используются обороты за отчетный период по выше перечисленным счетам налогового учета.

Порядок формирования регистра

Регистр вызывается из пункта меню «Налоговый учет» – «Регистры формирования отчетных данных» – «Регистр-расчет остатка транспортных расходов» и отображает состояние транспортных расходов на конец каждого месяца, входящего в отчетный период, в котором было движение товаров.

Транспортные расходы, относящиеся к остаткам товаров на складе, определяется по среднему проценту за текущий месяц с учетом переходящего остатка на начало месяца в следующем порядке:

1. Определяется сумма транспортных расходов (прямых расходов), приходящихся на остаток товаров на складе на начало месяца и осуществленных в текущем месяце. Рассчитывается как дебетовое сальдо на начало месяца по счету Н01.07 «Транспортные расходы по доставке покупных товаров» и дебетового оборота по этому же счету.

2. Определяется сумма стоимости товаров, реализованных в текущем месяце ( с учетом реализации товаров, ранее отгруженных без перехода права собственности), и стоимости остатка товаров на конец месяца (с учетом товаров отгруженных). данные берутся со счетов Н02.02 «Поступление и выбытие товаров» и Н02.04 «Отгруженные МПЗ».

3. Средний процент транспортных расходов, включаемых в состав расходов текущего периода, определяется как отношение рассчитанной суммы транспортных расходов к рассчитанной стоимости товаров.

4. Умножением среднего процента на стоимость остатка товаров на конец месяца определяется сумма прямых расходов, относящихся к остатку товаров на складе.

Регистр должен формироваться только после проведения документов «Регламентные операции по налоговому учету» (операции «Корректировка средневзвешенной стоимости номенклатуры») за период формирования регистра, т. к. списание товаров в суммовом выражении может корректироваться данным документом в конце месяца.

Необходимо отметить, что данный регистр только отражает информацию об остатках транспортных расходов. Включение же транспортных расходов в состав расходов текущего периода (отражение на вспомогательных забалансовых счетах, используемых для налогового учета) производится документом «Регламентные операции по налоговому учету» (операция «Учет транспортных расходов»).

Порядок формирования регистра

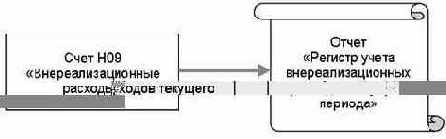

Регистр вызывается из пункта меню «Налоговый учет» – «Регистры формирования отчетных данных» – «Регистр учета внереализационных расходов текущего периода».

Регистр формируется на основании проводок в дебет счета Н09 «Внереализационные расходы» за отчетных период. Каждая такая проводка соответствует строке данного регистра, поэтому в дальнейшем при описании показателей регистра будет иметься в виду проводка, по данным которой сформирована строка. Расходы, связанные с операциями по финансовым инструментам, не обращающимся на организованном рынке, в регистре не отражаются.

Отчет предусматривает вывод информации как в целом по всем видам внереализационных расходов, так и по каждому виду расходов.